Seiring dengan berkembangnya teknologi dan maraknya penggunaan smartphone, perusahaan dari berbagai industri kini berlomba-lomba melakukan transformasi digital, termasuk di antaranya berbagai institusi finansial. Transformasi digital ini juga dilakukan guna memanfaatkan pesatnya pertumbuhan teknologi informasi di Indonesia.

Implementasi teknologi informasi terhadap transaksi finansial kerap disebut financial technology (fintech) atau yang dalam Bahasa Indonesia disebut tekfin. Bukan hanya institusi finansial yang sudah lama berdiri, fintech juga marak diadopsi oleh perusahaan-perusahaan rintisan (startup). Startup fintech di Indonesia tumbuh pesat dalam beberapa tahun terakhir. Hingga bulan Desember 2017 saja, Asosiasi Fintech Indonesia mencatat ada sebanyak 235 perusahaan fintech yang bergerak di Indonesia.

Begitu cepatnya pertumbuhan ini hingga startup fintech dinilai mampu menyaingi insitusi finansial konvensional, seperti bank, yang telah berdiri sekian lama di Indonesia. Namun, apakah berbagai startup fintech ini akan bisa mengungguli posisi bank konvensional untuk memenuhi berbagai kebutuhan finansial masyarakat Indonesia? Benarkah startup fintech merupakan disruptor, atau pengganggu, bagi industri finansial di Indonesia?

Bank Konvensional Sulit Menjangkau Masyarakat Indonesia Secara Keseluruhan

Di negara kepulauan dengan daerah geografis yang luas seperti Indonesia, perlu diakui bahwa bank memang memiliki kesulitan untuk bisa menjangkau seluruh penduduk di negeri ini. Hal ini dibuktikan lewat banyaknya jumlah penduduk Indonesia yang tidak memiliki rekening bank.

Menurut data dari Bank Dunia, di tahun 2013 penduduk Indonesia yang tidak memiliki rekening bank diperkirakan mencapai 64% dari total penduduk.

Bahkan menurut data terbaru dari World Bank, kepemilikan rekening bank di Indonesia hanya bertambah 13% dalam lima tahun. Namun pada saat yang sama, hampir seluruh penduduk di daerah rural (kurang lebih 85%) sudah memiliki telepon seluler dengan fitur internet. Merekalah yang menjadi target utama para startup fintech untuk membantu mereka mengelola berbagai kebutuhan keuangan dengan mudah.

Bagi masyarakat di daerah rural, kebutuhan keuangan mereka cenderung lebih sederhana dibandingkan masyarakat di daerah perkotaan.

Kebutuhan masyarakat di daerah rural cenderung berputar di tabungan, pinjaman kecil, membayar tagihan, dan membeli pulsa. Mereka pun memenuhi kebutuhan keuangan ini dengan cara sederhana seperti membayar tagihan PLN langsung ke kantornya, menabung lewat sistem arisan, dan meminjam uang lewat koperasi.

Startup fintech hadir dalam kehidupan masyarakat ini dengan menjadi pengganti sistem keuangan mereka yang tradisional tersebut. Dengan berbagai macam model fintech yang kini hadir, seperti microfinancing, P2P lending service, dan Digital Payment System, masyarakat bisa mendapatkan berbagai kebutuhan keuangan mereka dengan cepat dan mudah.

Transformasi Digital di Industri Finansial Menguntungkan Semua Pihak

Dengan adanya transformasi digital bagi institusi finansial, semua pihak yang terlibat — mulai dari pelanggan, pemerintah, hingga penyedia jasa finansial— akan diuntungkan.

Bagi warga negara Indonesia selaku pengguna jasa finansial, pemanfaatan teknologi informasi untuk berbagai kegiatan finansial akan membantu mereka bertransaksi dengan lebih mudah. Proses pembayaran berbagai tagihan tidak perlu lagi terkendala jarak.

Adanya startup fintech yang memberikan permodalan kredit mikro bagi rakyat juga diyakini akan mendorong pertumbuhan ekonomi secara lebih merata. Digitalisasi jasa finansial juga diyakini akan meningkatkan literasi finansial masyarakat. Tidak berhenti di situ, efisiensi pengajuan kredit bisa ditingkatkan dengan tanda tangan digital.

Dengan demikian, masyarakat Indonesia akan semakin terhindar dari jebakan penipuan yang mengakibatkan kerugian ekonomi bagi mereka, seperti skema ponzi misalnya.

Kelebihan lain dari transaksi finansial yang dilakukan secara elektronik adalah seluruh arus keuangan yang tercatat secara digital sehingga mudah untuk ditelusuri.

Berbagai celah untuk tindak kriminal seperti pembiayaan terorisme, pencucian uang, hingga pemalsuan uang pun menjadi lebih mudah untuk dicegah.

Selain itu, pemanfaatan teknologi informasi mendorong terjadinya transaksi yang bisa diselesaikan dengan lebih cepat dalam volume yang lebih besar. Seiring dengan perluasan jaringan internet, bukan tidak mungkin transformasi digital pada industri finansial bisa menjangkau seluruh penduduk Indonesia hingga ke pelosok tanpa terkecuali.

Hal ini tentu sejalan dengan program pemerintah dalam meningkatkan inklusi finansial warga negara Indonesia untuk mencapai 75% populasi di tahun 2019.

Bagi pelaku industri finansial sendiri, baik lembaga-lembaga eksisting seperti bank maupun pemain baru seperti startup fintech, keuntungan dari digitalisasi jasa finansial baru akan terserap secara maksimal bila terjalin kolaborasi yang berkelanjutan antara satu sama lain, karena masing-masing pihak memiliki kekurangan dan kelebihan yang bisa saling mengisi.

Misalnya, bank lebih mapan dalam menjalankan usahanya dengan modal yang besar, nasabah yang sudah banyak, branding, memiliki kantor fisik, dan pengalaman dalam menjalankan prosedur terkait sistem keamanan dan integritas produknya.

Di sisi lain, startup fintech dengan penguasaannya terhadap teknologi informasi dapat mendorong penetrasi pasar yang lebih cepat dan murah melalui ekonomi digital.

“Hanya ekonomi digital yang bisa melakukan perubahan dan akselerasi yang cepat. Melalui fintech, kredit pun bisa lebih kencang penyalurannya” ujar Faisal Basri, seorang pakar ekonomi dari Universitas Indonesia.

Perlunya Kerjasama antara Bank dan Startup Fintech

Kehadiran startup fintech yang terkesan disruptif ini memang sering dianggap menggantikan posisi bank sebagai lembaga finansial resmi. Tapi, perlu diingat bahwa startup fintech dan bank pada dasarnya memiliki tujuan yang sama, yaitu membantu masyarakat mengelola berbagai kebutuhan keuangan mereka agar tercapainya kesejahteraan yang lebih merata.

Karena itu, akan lebih baik jika startup fintech ini tidak dilihat sebagai pesaing utama bank, tapi sebagai entitas yang seharusnya dirangkul oleh bank sebagai salah satu mitra utama untuk memajukan industri finansial Indonesia secara keseuruhan.

Dengan bekerjasama dengan startup fintech, bank bisa dengan lebih mudah menjangkau masyarakat yang membutuhkan pinjaman tanpa perlu melalui proses yang berbelit-belit. Hal ini pun didukung dengan adanya fakta bahwa masyarakat di daerah rural sudah mulai menggunakan telepon seluler yang dilengkapi dengan fitur dasar internet untuk berkomunikasi.

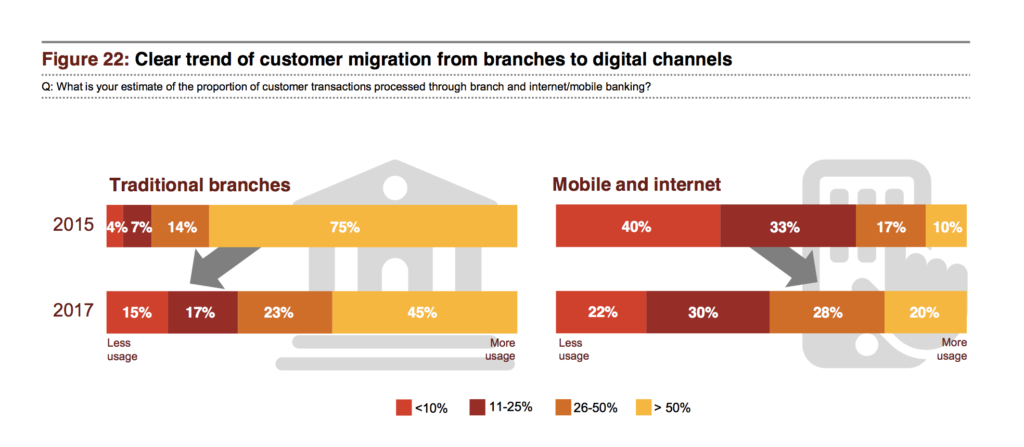

Selain itu, menurut data dari Indonesia Banking Survey yang diselenggarakan oleh PWC di tahun 2017, pelanggan kini sudah semakin banyak yang bermigrasi dari layanan perbankan di kantor cabang ke digital.

Hal ini dibuktikan dengan turunnya jumlah responden yang menjawab bahwa mayoritas transaksi mereka terjadi lewat kantor cabang; dari 75% pada tahun 2015, menjadi 45% pada tahun 2017.

Dengan dibantu startup fintech untuk mengoptimalkan layanan perbankan lewat internet, maka bank akan bisa menjangkau lebih banyak lagi masyarakat yang sebelumnya tidak terjangkau oleh layanan bank.

Adopsi Transformasi Digital di Layanan Finansial dengan Tanda Tangan Digital

Walaupun transformasi digital di industri finansial masih dalam tahap awal pelaksanaan, kini Anda sudah bisa merasakan transformasi digital di dalam urusan menandatangani dokumen dan transaksi. Penggunaan tanda tangan digital dalam layanan finansial ini bisa membantu meningkatkan efisiensi dan kecepatan pelaksanaan transaksi elektronik di institusi perbankan.

Kini sudah hadir PrivyID, sebuah startup yang secara khusus memberikan layanan tanda tangan digital yang valid. Dengannya, Anda bisa menikmati beragam manfaat tanda tangan digital yang bisa diutilisasi oleh industri perbankan dan fintech.

PrivyID telah diakui oleh Kominfo sebagai perusahaan yang memiliki otoritas untuk menerima pendaftaran, memverifikasi, dan menerbitkan tanda tangan digital bagi seluruh warga Indonesia. Seluruh tanda tangan digital yang dibuat lewat aplikasi PrivyID memiliki kekuatan dan akibat hukum yang sama dengan tanda tangan manual.

Tanda tangan digital di PrivyID juga dibuat dengan teknologi asymmetric cryptography dengan standar keamanan tingkat internasional, yang menjamin data-data dan tanda tangan digital Anda tersimpan secara aman.

Segera daftarkan diri Anda ke PrivyID untuk menikmati pengalaman transformasi digital lewat tanda tangan digital yang bisa membuat seluruh transaksi Anda jadi lebih efisien. Unduh aplikasi PrivyID di iOS App Store dan Google Play Store sekarang juga, atau kunjungi langsung situsnya di privy.id.